,113股周涨超15%,81股周跌超15%。按照申万一级行业分类,钢铁、房地产、食品饮料、建筑材料等板块涨幅居前;通信、传媒、计算机、电子等行业跌幅居前。

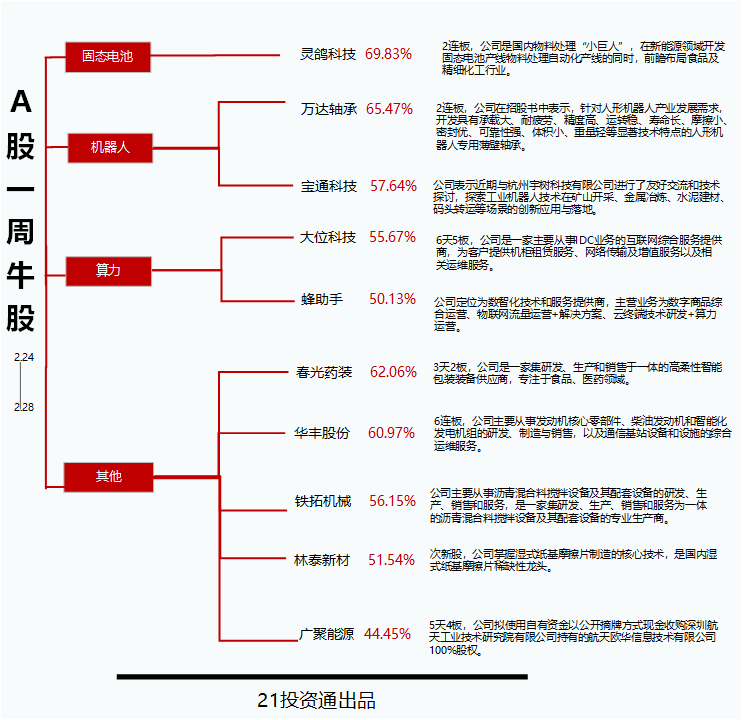

本期牛股榜中(剔除近1月上市的次新股,下同)中,有5只属于北交所个股,其中灵鸽科技(833284.BJ)以69.83%的周涨幅夺魁,万达轴承(920002.BJ)和春光药装(838810.BJ)均为北交所个股,周涨幅分别为65.47%和62.06%, 华丰股份(605100.SH)周涨近61%。值得一提的是,本期十大牛股的涨幅均在50%以上。

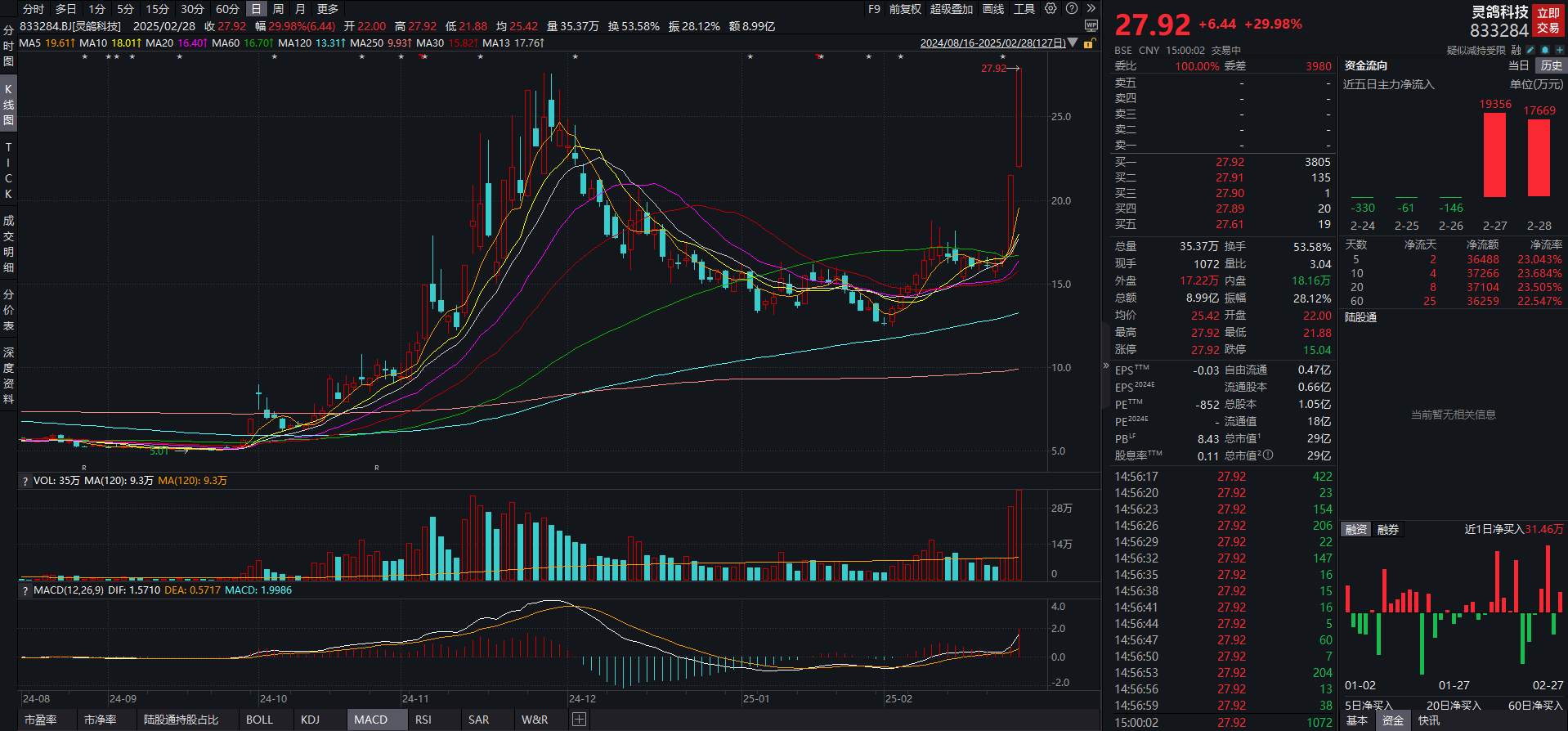

公开资料显示,灵鸽科技是我国第一家研发和生产失重给料技术及配套装备的企业,为国内物料处理“小巨人”。公司在新能源领域开发固态电池产线物料处理自动化产线的同时,前瞻布局食品及精细化工行业。

客户方面,据亿渡数据,公司主要客户包括宁德时代、国轩高科、瑞浦能源、鹏辉能源、天辉锂电、万华化学、容百科技、当升科技、金发科技等新能源热门股。

2024年8月份,灵鸽科技在接受机构调研时指出,公司正在积极参与固态电池领域产线的研发工作,并与头部合作伙伴紧密协作,共同推进相关技术的研发。在此过程中,公司已经取得了一些阶段性的研究成果,但由于涉及合作伙伴保密要求,公司目前不便对外详细披露。

二级市场上,灵鸽科技2月27日、28日连续两个交易日收获30CM涨停板,过去一周(2月24日-28日)累计涨幅达69.83%。

消息面上,据央视新闻报道,中国电动汽车百人会相关负责人25 日在北京表示,在新能源汽车领域,预计到 2027 年全固态电池开始装车,预计到 2030 年可以实现量产化应用。中国电动汽车百人会表示,相比较当下新能源汽车普遍采用的锂离子电池,固态电池具有安全性更高、能量密度更高、使用寿命更长、充电速度更快等优势。

华西证券认为,近期多家企业的(半)固态电池在性能提升、量产进度等方面不断推进,有望加速(半)固态电池的产业化进程。

西部证券认为,下游人形机器人、eVTOL、AI眼镜等新兴领域快速发展,对电池能量密度提升需求迫切,固态电池产业化应用有望加速。

本期跌幅最多的前10只个股中,有3只属于CPO概念股,其中最熊股德科立(688205.SH)走出“五连阴”周跌33.91%,博创科技(300548.SZ)跌幅达26.27%,广脉科技(838924.BJ)的跌幅均在26%以上、浙数文化(600633.SH)和太辰光(300570.SZ)分别跌25.86%和24.91%。

最熊股德科立属于CPO概念股,是一家专业从事光收发模块、光放大器、光传输子系统的研发、生产和销售的高新技PG电子 PG平台术企业:

行情上,过去一周,CPO概念股震荡下挫,2月24日周一德科立跌超11%,此后四个交易日单边下跌,2月28日再度跌超12%,周跌幅近34%。资金流向上,Wind数据显示,过去一周,主力净流出该股超1.3亿元。

从最新业绩来看,德科立去年业绩实现小幅上涨,2024年营业收入约8.39亿元,同比增加2.48%;归属于上市公司股东的净利润约1亿元,同比增加8.91%;基本每股收益0.83元,同比增加6.41%。报告期内,公司接入及数PG电子模拟器 PG电子网站据类产品出货量显著增长,对应的营业收入快速提升。

消息面上,英伟达周三(美东时间2月26日)盘后公布的最新财报似乎未能打动投资者,美东时间2月27日周四,美股收跌,英伟达最新财报公布后股价重挫8.5%,市值跌破3万亿美元。

从英伟达发布的2025财年第四财季财报来看,成绩超预期。英伟达第四财季总营收达到393.31亿美元,同比增长78%;净利润为220.66亿美元,同比增长72%。其中数据中心业务在2025财年第四财季的营收高达355.8亿美元,同比增长93.32%;数据中心全年营收则增长142%,达到创纪录的1152亿美元,该业务在两年内几乎增长了10倍。

不过,从营收增速来看,从2025财年第三财季开始,英伟达的营收增速回落到两位数。2025财年第四财季营收同比增速为78%,而2025财年第三财季、第二财季、第一财季和2024财年第四财季的增速分别为94%、122%、262%和265%。

据媒体报道,接下来数据中心业务能否持续增长,或成为判断英伟达走势的重要因素。从近期科技巨头披露的资本支出来看,各家还在兴建数据中心,这也意味着芯片需求整体还在上升。

不过,开源证券指出,GTC2025将于3月17至开幕,黄仁勋将在主题演讲中分享NVIDIA加速计算平台如何推动AI、数字孪生、云技术和可持续计算领域的下一波浪潮,及代理式AI、机器人等领域的发展趋势。、此次主题演讲或将揭示全球AI算力技术最新趋势、下一代芯片性能升级路径、CUDA生态扩展方向以及AI+机器人等垂直场景的算力需求提升逻辑,建议重视CPO等新技术方向投资机会。