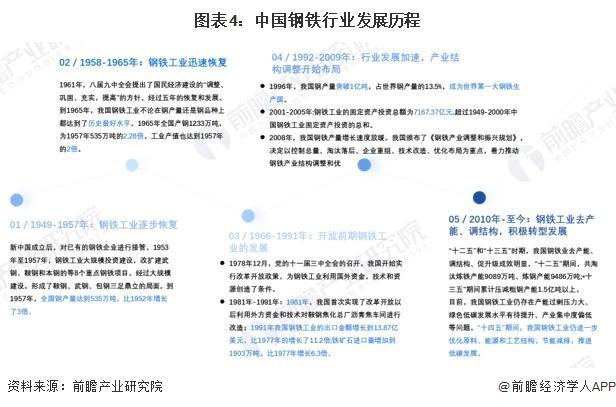

自建国以来,我国钢铁行业共经历了五个成长阶段。1949-1957年为我国钢铁工业的逐步恢复阶段。新中国成立后,国家对已有的钢铁企业进行接管。1953年至1957年,钢铁工业大规模PG电子游戏 PG电子官网投资建设,改扩建武钢、鞍钢和本钢的等8个重点钢铁项目。1958—1965年为我国钢铁工业的迅速发展阶段,至1965年,我国钢铁工业不论在钢产量还是钢品种上都达到了历史最好水平;1966-1991年,在改革开放前期我国钢铁工业也经历了较快的发展,至1991年,我国钢铁工业的出口金额增长到13.87亿美元,比1977年的增长了11.2倍;铁矿石进口量增加到1903万吨,比1977年增长6.3倍。1992—2009年我国钢铁行业发展加速,产业结构调整开始布局。1996年我国钢产量突破1亿吨,占世界钢产量的13.5%,成为世界第一大钢铁生产国;2008年,我国颁布了《钢铁产业调整和振兴规划》,决定以控制总量、淘汰落后、企业重组、技术改造、优化布局为重点,着力推动钢铁产业结构调整和优化升级;2010年-至今我国钢铁工业去产能效果显著,“十二五”期间,钢铁工业共淘汰炼铁产能9089万吨、炼钢产能9486万吨;“十三五”期间,钢铁工业累计压减粗钢产能1.5亿吨以上;“十四五”期间,我国钢铁工业仍进一步优化原料、能源和工艺结构,节能减排,推进低碳发展。建国以来我国钢铁行业发展历程如下:

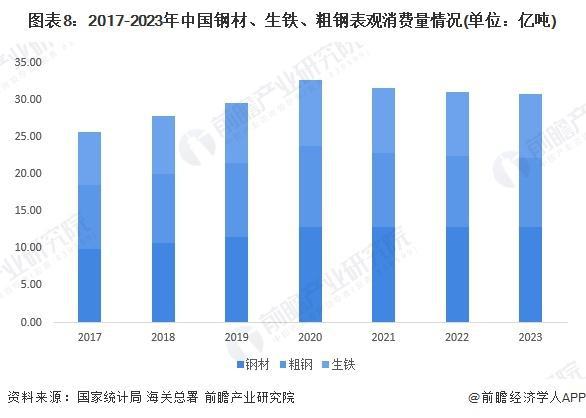

据世界钢铁协会数据,2017-2020年,我国生铁表观消费量呈逐年上涨的走势。2020年全年生铁表观消费量为8.93亿吨,同比增长10.20%,达到近年来增速峰值,由此可见生铁市场的需求空间较大。2021-2023年中国生铁表观消费量略有下降,2023年中国生铁表观消费量8.71亿吨,同比上涨0.77%;2017-2020年,我国粗钢表观消费也呈波动递增趋势,2023年国内粗钢表观消费量相较于峰值时期2020年的10.5亿吨下降超1亿吨。2017-2023年,中国钢材表观消费量呈波动递增趋势。据海关总署统计,2023年1-12月国内钢材累计出口量为9026万吨,进口量为765万吨,据此核算2023年全国钢材表观消费量约为12.80亿吨,同比下降0.2%。

截至2024年12月24日,在Incopat用“钢铁”等相关关键词搜索,共135928条相关专利。2015-2020年,中国钢铁行业专利申请数量逐年上升。2020年中国钢铁行业专利申请量为近十年最高,13054项。2021-2023年中国钢铁行业申请数量有所回落,2023年为10250项。

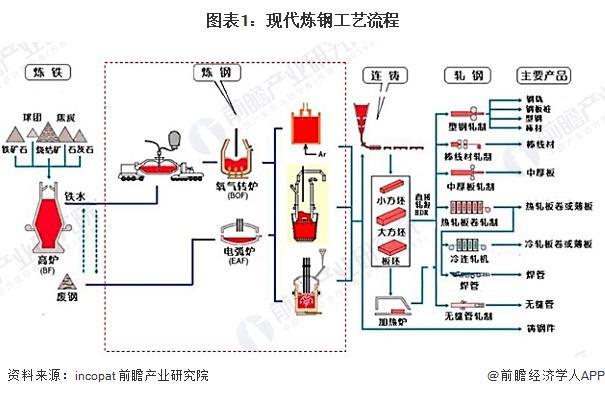

占世界黑色冶金工业产能80%以上的钢铁企业,都是采用传统“烧结——炼铁——炼钢——轧制”长流程生产工艺,它具有高效率、大批量生产钢材的优点,远超使用电炉炼钢及直接还原铁工艺的产量。

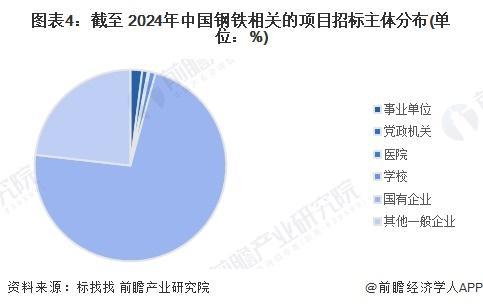

截至2024年,从中国钢铁行业招标公告中的招标主体类型来看,招标主体主要为国有企业,占招标总数的73%;其次是其他一般企业,占招标总数的23%。

更多本行业研究分析详见前瞻产业研究院《中国钢铁行业发展前景与投资战略规划分析报告》