2024年已结束,钢铁行业的数据也已基本公布完毕。总结2024年,钢铁行业仍然以减产降库低需求为主,行业利润出现了明显的下滑,市场热度也显著降低。究其原因,地产行业仍然是全行业继续下行的拖累项。展望2025,产业供需两弱的格局将持续,价格重心或进一步下移。

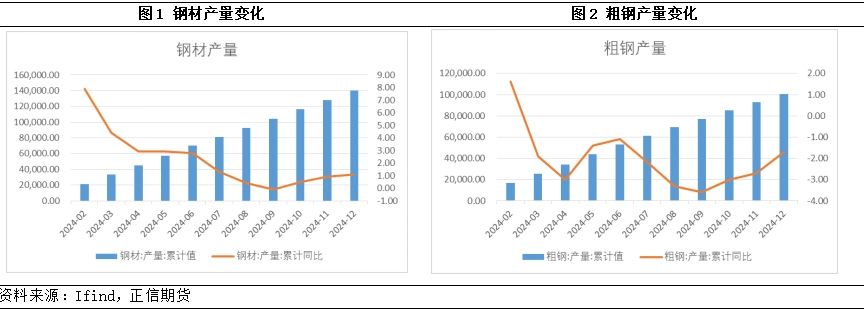

根据统计局数据,1-12月中国粗钢产量100509万吨,同比下降1.7%;生铁产量85174万吨,同比下降2.3%;钢材产量139967万吨,同比增长1.1%。2024年粗钢产量较去年减少了1399万吨,自2016年供给侧改革以来,钢材产量出现了整体上升的走势,但这一情况自21、22年有所扭转,在连续两年的粗钢产量下滑后,2023年粗钢产量再度上升,但2024年粗钢产量整体回落。这一数据与2024年黑色金属冶炼与压延行业产能利用率回落的走势相一致,截至12月,该数据为78.1%,较去年同期下降0.06%。

粗钢产量出现下滑,但钢材产量出现回升,一方面,受到利润明显下行,铁废价差持续拉开,废钢添加比例回升的影响,另一方面,钢铁行业深耕产品升级,传统的初级钢材产品更多的被精加工产品所替代;同时在制造业转型升级背景下,新能源、新基建等领域用钢量明显增长,钢铁企业主动适应市场变化,积极调整品种结构,加大了对高端、特种钢材的研发和生产力度。从而导致延长产业链带来的重复统计问题。

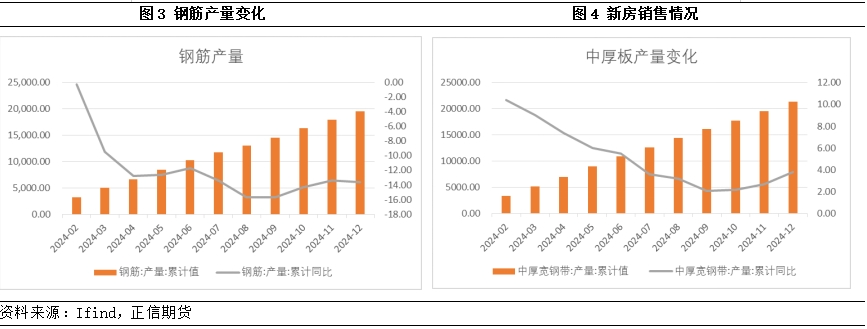

分品种来看,随着房地产市场的大幅萎缩,建筑钢厂需求明显放缓,倒逼钢厂进行品种转换,根据统计局数据,2024年钢筋累计产量为19505.8万吨,同比下降13.6%;线%。制造业需求明显向好,铁水部分转向板材,其中冷轧产量为4740万吨,累积同比增长3.8%;中厚宽钢带产量为21354万吨,同比增长3.8%。

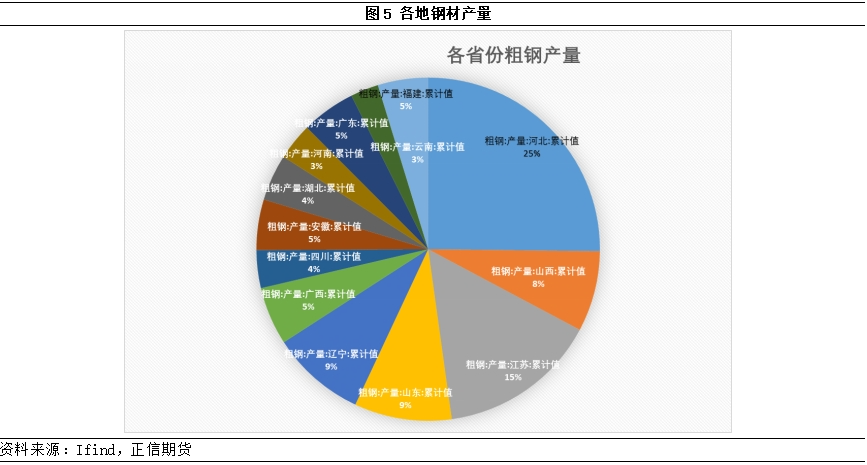

从区域产量来看,河北、江苏、山东、辽宁、山西仍然是国内前五名钢材生产省份,排名并未发生变化。从集中度来看,前五大产钢省份2024年共生产粗钢5.2亿吨,较去年同期减少了1800万吨。从变化来看,河北钢厂2024年减产1065万吨,江苏钢厂增产59万吨;增量主要集中在华南地区,其中广西粗钢产量增加526万吨,广东增产351万吨,福建增产349万吨。整体产量南增北降的趋势仍然明显。

从产能变化来看,2024年电弧炉淘汰产能442万吨,新增产能1050万吨,净增加产能608万吨,主要分布在华南地区;高炉方面,柳钢也有一高炉投产,这也是为何广西、广东以及福建粗钢产量大幅增长的原因。总体来看,2024年高炉产能变化不大,新增100万吨,转炉产能下降165万吨,粗钢产能增加608万吨,总产能增加543万吨。2025年,预计新增高炉产能930万吨,淘汰高炉产能1200万吨,整体高炉端减少的产能约为270万吨。电炉方面,根据《钢铁行业节能降碳专项行动计划》,到2025年底,电炉钢产量占粗钢总产量的比例力争提升至15%,预计明年电炉产能将存在500万吨左右的增量。

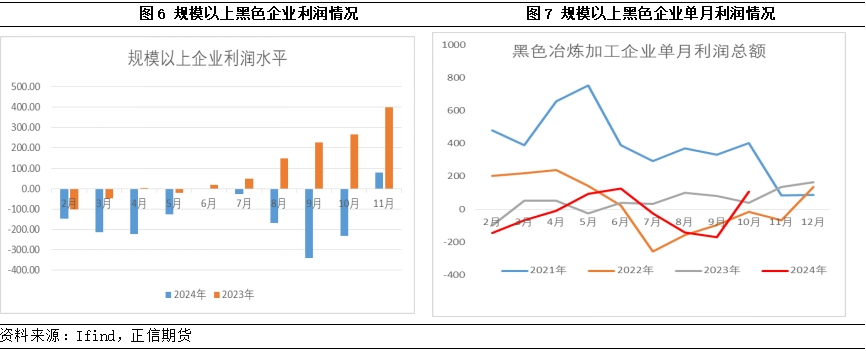

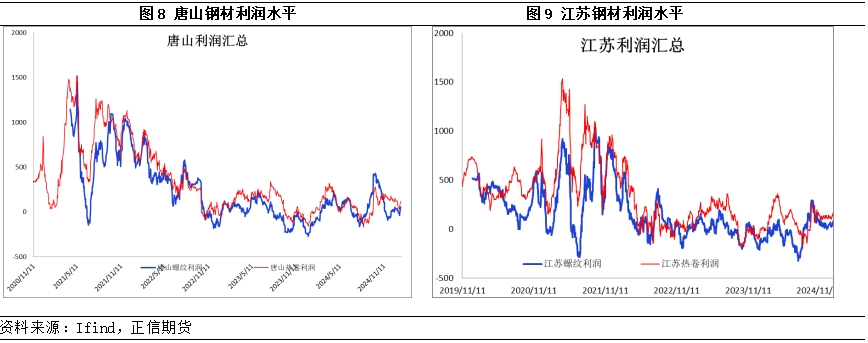

根据国家统计局数据,2024年黑色金属冶炼和压延加工业利润总额出现了大幅下滑的情况,其中1月-11月份利润达78.6亿元,同比下降80.4%。分月份来看,仅有5月、6月、10月和11月利润为正,其余月份均处于亏损状态。截至1月17日,样本钢厂盈利率50.22%,环比上周减少0.43个百分点,同比去年增加23.81个百分点。

全年来看,铁矿石价格下跌277元,焦炭价格下跌850元,螺纹钢价格下跌630元,利润由去年年末的每吨亏损200元修复至每吨盈利50元的水平。但从全年的角度来看,整体利润下滑的情况仍然明显。2024年全年钢厂出现3波大型的减产,一波开始于春节期间的1-3月,一波开始于6月-8月,一波开始于10月-12月,前两波减产均受到利润大幅下滑、出库困难的影响,倒逼钢厂减产,第三波亏损不明显,减产幅度不大。整体来看,2024年利润不佳,但钢厂响应减产的速度较快,基本减产、复产时点与亏损转盈利情况相一致,预计2025年钢厂在自主减产的背景下,利润难有明显修复的情况。

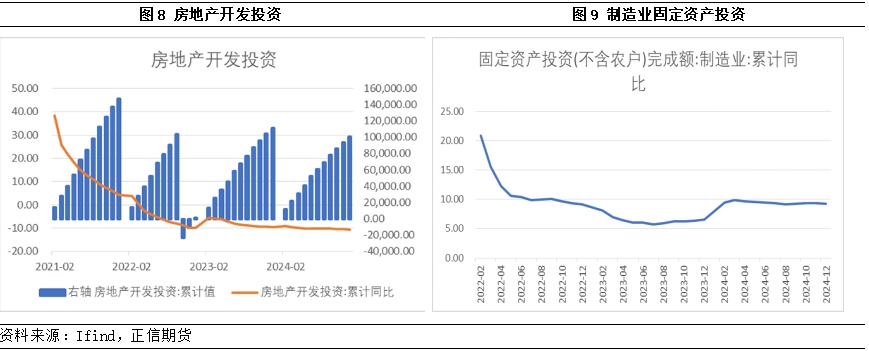

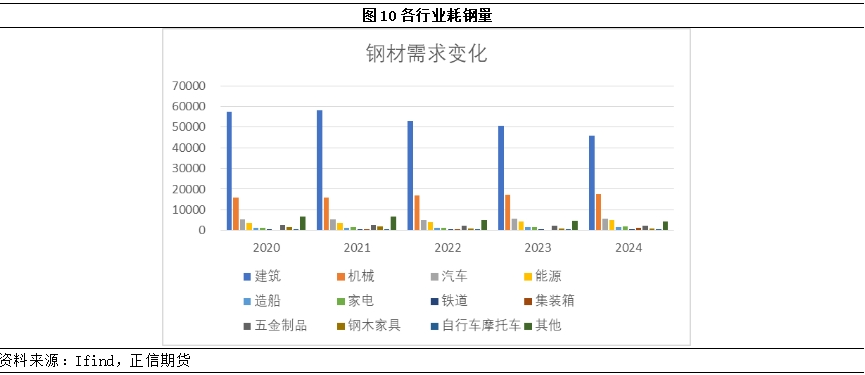

随着根据钢铁工业协会数据,2024年建筑业用钢占比进一步下降至50%,制造业用钢占比从2020年的42%提高到2024年的50%,钢铁产品结构调整仍在持续。2024年,全国房地产开发投资100280亿元,比上年下降10.6%,降幅较上月扩大0.2%,继续刷新历年PG电子 PG平台低值。新开工方面,1-12月新开工降幅环比持平为-23%,基建行业整体需求下滑仍然明显。

制造业方面,2024年制造业固定资产投资仍然在9%附近波动,其中家电、能源、汽车及造船行业用钢需求同比增加明显。受益于国补政策,8月以来,三大白电排产出现了明显的增量,乘用车产销两旺,制造业耗钢需求增加,弥补了建筑行业用钢量下滑的缺口。

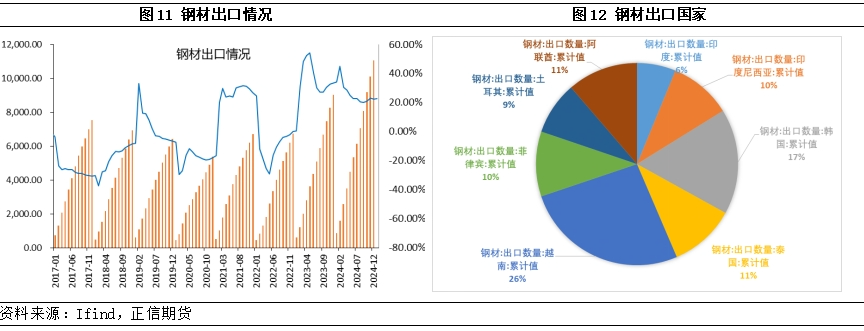

出口同样成为全年钢材需求的亮点,根据国家统计局数据显示,2024年我国全年钢材出口量为1.1亿吨,同比增长22.7%,钢材出口量创历年出口数量的新高。根据市场数据统计,2024年国内钢材的间接出口量也出现了大幅增加的情况。据Mysteel统计,2024年1月-10月份,我国钢材间接出口1.1亿吨,同比增长25%。从出口品种来看,棒材出口占比为12%,板材出口占比为62%,板类出口仍然是我国钢材出口的主要品种。从出口目的地来看,我国钢材出口的第一大国仍然是越南,随后是韩国、菲律宾、阿联酋及印尼。东南亚、中东仍然是我国出口的主要目标国。2025年随着各国出口反倾销调查的落地,预计国内钢材出口增速将逐渐放缓,预计25年出口数量将回落至1亿吨附近。

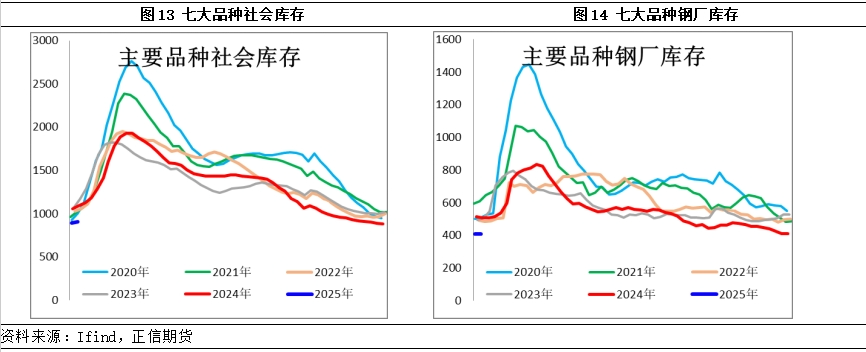

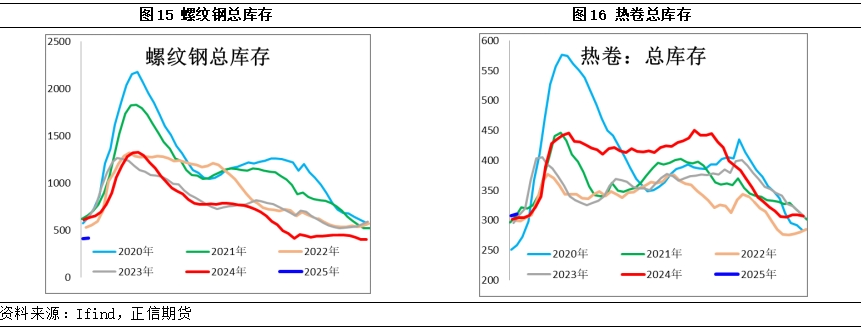

库存水平来看,目前七大品种(五大+镀锌+彩涂)的社会库存和钢厂库存均明显低于去年同期水平。从品种分化的角度来看,建材库存仍然较低,但板材库存较去年同期略有增加。

具体数据来看,2024年,七大品种总库存下降250万吨,其中厂库减少117万吨,社库减少133万吨。分品种来看,螺纹钢总库存年度下降191万吨,线万吨,其余品种库存变化不明显。

目前已经进入春节前的季节性累库时点,冬储预期决定了累库的幅度,从五大品种的库存水平来看,2024年春节前两周的社会库存总量为1144万吨,今年同期水平为796万吨,同比降幅超30%,五大品种总库存同比降幅为28%,由此来看,社会库存下滑的幅度较厂库更为明显,考虑到目前累库的幅度较低,预计年后库存累积的幅度不大。

总结2024年钢铁市场运行情况,供应端,年内粗钢产量下滑、钢材产量增加,整体供应从源头来看下降明显,电炉产能、轧线投产较多,品种间供应分化明显。需求方面,房地产行业尚未止跌,建筑耗钢需求仍在下滑,制造业、出口逆势增长,支撑钢材整体需求不至于大幅下跌。库存来看,整体市场萎缩明显,钢厂库存及社会库存均在去化,未来低库存运行的状态仍将持续。利润方面,行政性减产不再,主动减产成为钢铁行业主要特征,在此背景下,吨钢利润难有明显的扩张,长期跌破成本后,钢厂主动调整产量变化,利润回归,成为市场运行的常态。

展望2025,预计产业端难有明显的变化,黑色价格仍然以脉冲式的宏观冲击,以及阶段性的产业矛盾互相博弈为主,考虑到整体需求仍难有明显的起色,价格中心或进一步下移。