钢材作为建筑行业的主要产品之一,其品种繁多、用途广泛。因此,对钢材品类进行深入研究,不仅有助于优化钢铁产业结构,提高产品质量和附加值,还能为企业的发展提供有力支撑。

通过本研究报告,我们希望能够为建筑行业从业者提供一个全面、深入PG电子模拟器 PG电子网站的视角,以助于其更好地了解钢材品类的发展现状和未来趋势,为企业的长远发展提供有力支持。

本文摘自《钢材品类研究报告》,若您对该报告全文感兴趣,扫描二维码立即下载,免费获取完整内容。

钢铁行业是一个典型的资本密集型行业,其生产活动对固定资产投资的需求十分庞大,同时还需要大量的流动资金来确保日常运营的顺畅进行。中国产业政策明确规定,在炼铁、炼钢、轧钢等项目的建设中,企业必须保证自有资本金比例不低于40%。这种高标准的资本要求使得钢材行业具备了相当高的资金壁垒。

尽管钢铁行业被视为传统领域,且多数生产工艺技术在成熟度上已达到较高水平,但这些技术在实际应用中仍需要根据各企业的生产装备和原材料供应特性进行细致的调试和优化,以确保满足生产标准。除此之外,钢铁企业还必须依赖大量的专业技术人才和生产工人,这些员工的经验积累和技能磨合往往需要相当长的时间。因此,中国钢材行业在人才和技术方面构筑了较高的准入门槛。

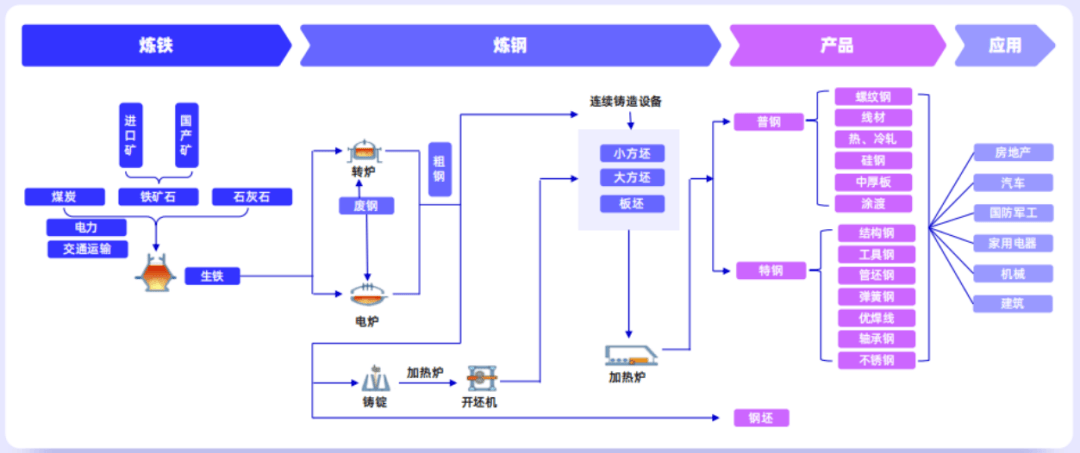

钢铁产业链涵盖多个环节,自上游的铁矿石采掘与炼钢,至中游的轧钢与加工,再到下游的销售与制造,均有所涉及。这些环节构成了一个庞大的系统,每个环节都有独特的参与者和利润水平。整个产业链的高效运转依赖于上下游环节之间的紧密合作与协调。这种协同作用是确保产业链顺畅运作的基石。以下是钢材行业产业链的示意图:

在全球化的背景下,钢材市场的竞争日益白热化。来自绍PG电子 PG平台兴、珠海、保定、抚州、大连、宜宾、昆明、淮安等地的螺纹钢生产商,以及阳江水泥、兰州水泥等建材生产商,均积极角逐市场份额。这种竞争不仅局限于价格层面,更延伸至产品质量、服务水平、品牌形象等多个维度。

钢材生产成本在很大程度上受原材料价格波动的影响,特别是铁矿石和工业生铁价格的变动。因此,原材料市场的供需状况及价格波动对钢材行业的竞争格局具有显著影响。

在钢材行业竞争中,技术进步与创新扮演着至关重要的角色。新技术的引入和应用不仅能够提升生产效率、降低成本,还能推动钢材产品质量的提升或开发具有特殊性能的新产品,以满足不同市场的需求。

环保政策的不断收紧对钢材行业产生了深远的影响。环保标准的提高迫使钢厂加大环保设施升级改造的投入,这在一定程度上增加了生产成本。然而,对于注重环保的企业而言,这也为其在市场中获得了竞争优势。

请选择:中国钢铁行业在原料进口方面表现出较高的依存度,特别是像铁矿石、锰矿、铬矿和镍矿等关键资源,其对外依存度均处于较高水平。例如,我们的铁矿石进口量连续多年保持超过11亿吨的规模,其中大部分源自于海外矿山。这样的进口结构使得国内钢铁企业在与国际供应商进行价格谈判时相对处于劣势地位。

由于国内外经济环境的不断变化,中国的钢铁需求呈现出下滑的趋势,特别是在建筑和制造业领域。这种需求的减少使得钢铁行业面临着日益加剧的低效竞争压力。

中国钢铁行业在保障常用资源供应方面面临着巨大的挑战。由于资源分布的不均衡以及品质的差异,行业在供应链安全方面面临着不小的压力。尤其是铁矿石资源的安全保障问题更是备受关注,因为我们的进口量中有超过60%来自于单一的国家,这无疑增加了供应链的不稳定性。

除了供应链方面的挑战外,需求端的不确定性也给钢铁行业带来了不小的压力。国内外市场的波动可能会对钢铁需求产生重大影响,这使得行业在应对市场变化时需要更加谨慎和灵活。

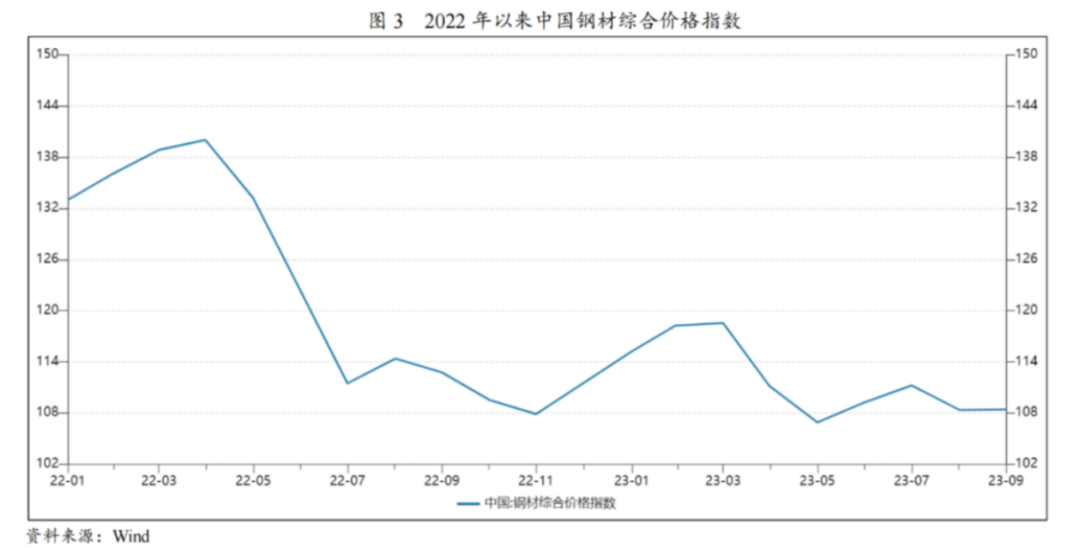

2023年1-10月,国内粗钢产量同比增长,出口规模增长更大。钢材价格震荡下行,行业利润空间被挤压,资产负债率上升。生铁、粗钢和钢材产量分别为7.45亿吨、8.75亿吨和11.44亿吨,同比增长2.3%、1.4%和5.7%。一季度钢材产能释放,粗钢产量增长;4-5月下游需求不及预期,钢材价格回落,部分钢厂减产;6-8月钢材需求回升,粗钢产量增长;9月以来,需求端疲软和原材料成本高,钢企开工意愿下降,粗钢产量下降。钢材价格一季度增长,二季度呈“V”字走势,受经济复苏不及预期和海外流动性危机影响,价格下降,7月以来房地产新开工面积下降,钢材供需弱平衡,价格窄幅波动。

2023年以来,铁矿石价格受到供需关系的影响,呈现出震荡的态势。与此同时,焦炭价格则出现了波动下行的趋势。由于房地产投资持续下滑,整体用钢需求支撑显得不足。

从库存端来看,2023年1-2月,全国主要港口的铁矿石库存保持在高水平,这主要是由于春节运力减少等因素所影响。然而,从3月开始,国内铁水产量有所增加,铁矿石的疏港速度也相应加快,导致主要港口的库存量持续下降。

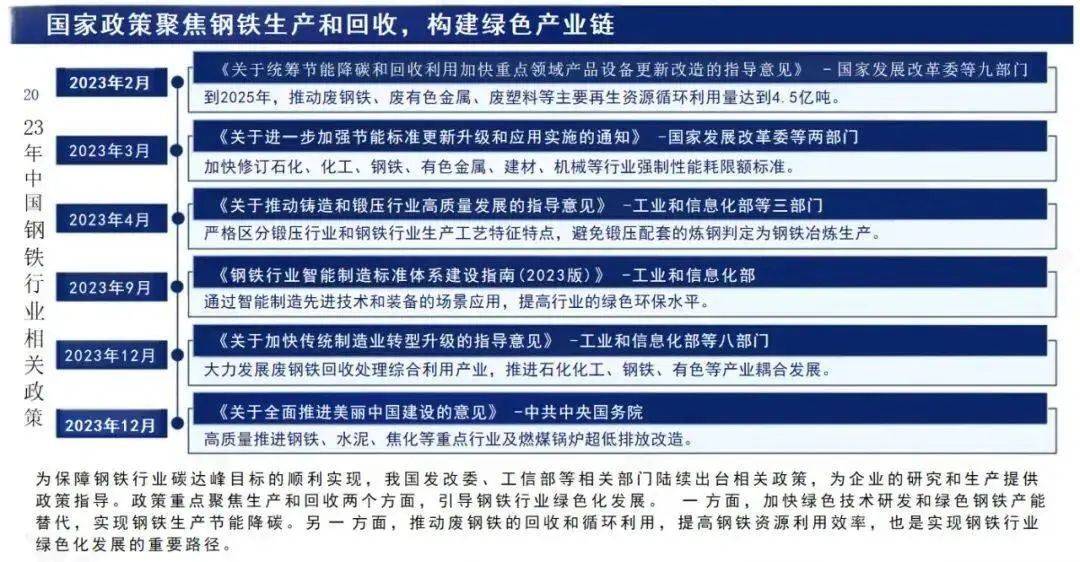

为确保钢铁行业碳达峰目标的顺利达成,我国PG电子 PG平台发改委、工信部等核心部门相继颁布了系列政策,为企业的研发与生产活动提供了明确的政策指引。这些政策主要围绕生产与回收两大关键环节,旨在引导钢铁行业向绿色化方向迈进。在生产方面,政策强调加快绿色技术的创新与研发,同时推动绿色钢铁产能的替代,以实现钢铁生产过程中的节能降碳目标。在回收领域,政策同样注重废钢铁的回收利用与循环利用,旨在提升钢铁资源的整体利用效率,这也是钢铁行业绿色化发展的重要途径。

由于不同钢企的规模、地理位PG电子模拟器 PG电子网站置、资源条件以及核心竞争力各有千秋,在行业下行时期,他们面临的挑战也各不相同。因此,钢企在寻求转型时,需要选择适合自己的发展道路。

在我国钢材消费结构中,建筑钢材占据主导地位,占比高达60%,主要涵盖基建、住宅、商业和工业产房等领域。其次,机械制造、交通和金属制品用钢分别占据约15%、7%和7%的市场份额。

当前钢铁行业的下行趋势发生在中国经济减速的大背景下,其中房地产、基建和制造业三大市场均出现不同程度的需求萎缩。2020年国内钢铁表观需求量达到9.25亿吨,之后以每年-1.3%的复合年增长率逐年下降。预计至2025年,钢铁需求将降至8.68亿吨。尽管总体需求呈现萎缩态势,但通过对各细分市场的深入分析,我们发现中国钢铁市场依然存在结构分化的机遇。具体而言,螺纹、普线等低端钢材的需求正在加速下降,而优特棒线材、冷轧板卷等中高端钢材的需求则保持稳中有升的趋势。

钢材质量应符合国家、行业、地方性规范(标准)要求;无国家、行业、地方性规范(标准)的,应符合企业标准,乙方应当提交企业标准,作为合同附件。具体标准内容包括但不限于:《钢筋混凝土用钢第1部分:热轧光圆钢筋》(GB/T 1499.1-2017)及《钢筋混凝土用钢第2部分:热轧带肋钢筋》(GB/T 1499.2-2018)等。