回顾2025年2月份,市场建筑钢材价格维持窄幅震荡的行情走势。对比于全国其他市场,2月份武汉市场宝武鄂钢抗震Ф18规格理计的网价均价为3392元/吨,较2025年1月份均价持平,单次行情最大累计涨跌幅均为50元/吨。供应与资源方面,2月湖北省内钢厂排产月环比呈现螺增盘降的表现,而钢厂库存月环比则呈现螺降盘增的态势。结合成材均价基本持平,原料均价矿涨焦炭跌及废钢涨的幅度来看,钢厂月均生产经营状况环比或小幅萎缩。但省内钢厂螺纹钢与盘螺产能利用率表现已恢复至年均水平以上的运行态势。需求方面,2月成交总量与日均成交量月环比有所增加,同时表观消费量螺盘双增。进入2025年3月份,武汉市场供需矛盾会否加剧,市场价格将如何演绎?笔者综合几方面因素进行简单探讨。

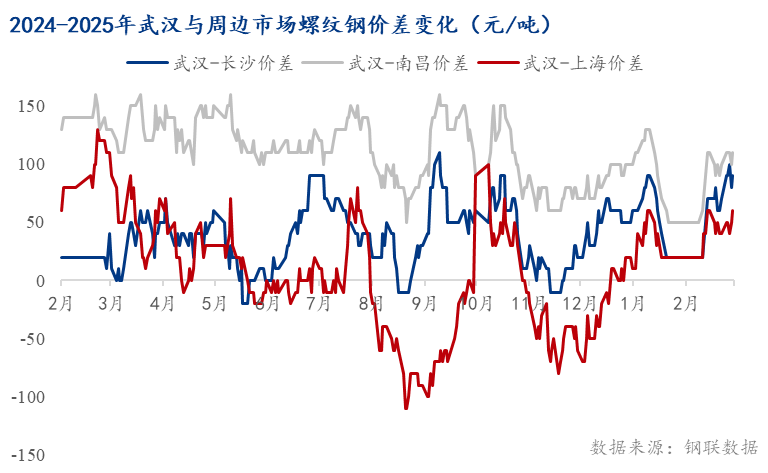

从区域同类钢厂价格对比来看,2月份,武汉市场宝武鄂钢抗震螺纹钢均价较长沙约高58元/吨,月环比价差呈现正差扩大;较南昌约高87元/吨,月环比价差正差持平;较上海约高41元/吨,月环比价差正差扩大;表明2月份华中区域市场价格表现相对坚挺,整体武汉市场价格保持抗跌态势。截止至月底,上海市场现货价格暂且升水于主力合约,具体盘面呈现承压震荡,这对现货价格形成抑制,但假设压产小作文对供应减少能有促进,则对成材价格应维持支撑预期,因此或可采取盘面逢低买入,现货有利则兑的策略去操作。

<img width="600" src="https://img01.mysteelcdn.com/wz/uploaded/steel/2025/03/02/a040fdc21e674ee78b6e262b3e73f456.png" href="http://www.dqwasx.com" target="_blank" he

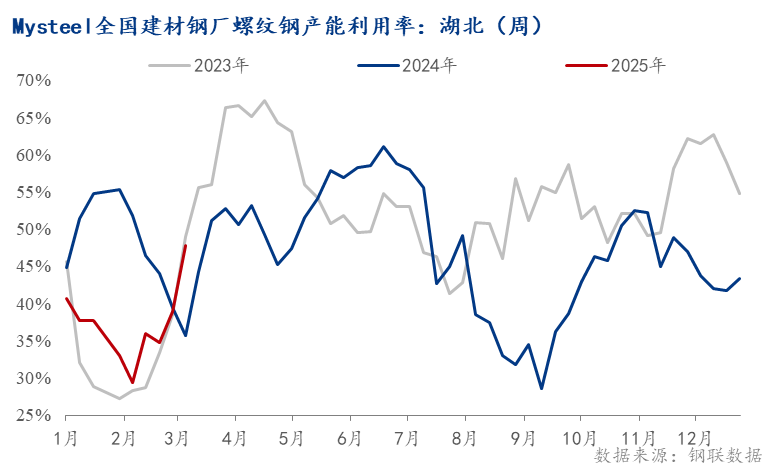

排产方面,14家钢厂中,截止至2月末,湖北省内钢厂螺纹钢合计产量月环比增加4.49%,年同比减少5.73%;线月份省内钢厂的产能利用率走势来看,螺纹钢供应持续恢复,盘螺供应止降快速回升,整体已恢复至年均水平以上的运行态势。进入3月,省内高炉已基本恢复正常排产,电弧炉预计3月初全部复产,产能释放以单班制为主,产量仍有增量空间。

结合2月成材价格窄幅震荡的行情对比来看,钢厂成本小幅上移,钢厂月均生产经营状况环比或小幅萎缩。若在供需基本面相对弱平衡的情况下,钢厂挺价意愿依旧较强。

据Mysteel统计口径跟踪了解,截止至2月28日,武汉螺纹钢品种库存总量约在16.39万吨左右,周环比减少约6.72%,月环比增加约15.99%,年同比减少约58.25%;整体较2024年1-2月的平均库存量减少约40.31%;较2025年1-2月的平均库存量增加约17.16%;武汉线万吨左右,周环比减少约12.54%,月环比减少约0.77%,年同比减少约75.29%;整体较2024年1-2月的平均库存量减少约64.07%;较2025年1-2月的平均库存量增加约16.22。省内钢厂建筑钢材库存总量约13.56万吨,周环比减少7.75%,月环比减少22.20%,年同比减少56.23%。

从数PG电子 PG平台据变化来看,2月武汉市场钢厂库存与社会库存变化呈现由增转降的态势。由于省内钢厂和贸易商的操作模式转以直发量的占比逐步提升,因此全月仓库到货和节后库存增幅均有限,同时表明省外资源补充也相对有限。

%;从年同比来看,2025年2月份12个工作日同比2024年2月份6个工作日的合计成交量增加385.39%,日均成交量增加142.70%,同比2024年3月份21个工作日的日均成交量减少28.29%。

从月环比数据来看,2月的需求得到一定恢复,但整体量依旧有限,另同比2024年3月份的成交量数据来看,整体需求萎缩依旧明显,结合钢厂供应预期来看,据了解,目前3月份省内钢厂供应计划存增量空间,但同比去年暂且相对减少,因此在总体需求虽有减少,但尚且维持释放恢复预期的情况下,供需表现或维持弱平衡预期,但矛PG电子模拟器 PG电子网站盾压力会否加剧仍值得注意。

综上所述,假设国内外宏观政策维持对冲预期下,湖北市场或由钢厂供应陆续恢复,商家顺势采销,累库压力不大,市场需求缓慢恢复的基本面格局向钢厂供应或将恢复见顶,厂库压力预期或大于社库压力,但供需表现维持相对平衡的基本面格局转变。预计3月份武汉市场建筑钢材价格或呈现震荡待突破,均价小幅上移的行情预期。